买球·(中国大陆)APP官方网站而在收益率下落的环境下-买球·(中国大陆)APP官方网站

发布日期:2024-06-14 05:56 点击次数:195

苏泊尔是大部分东说念主齐比较熟知的厨房小家电+炊具的品牌。据奥维云网(AVC)监测数据涌现 2023 年苏泊尔炊具线上市集份额同比增长 24%,最初第二品牌 4 倍多;线下总体市集份额累计近 50%,紧紧占据行业第一位置。

昔日跟着城镇化,跟着蹧跶升级,其股价从2012-2020年,完成了8年12倍的豪举。

近两年行业跟着楼市的影响干涉革新期,举座蹧跶环境略有低迷的情况下,却在昔日一年半把握的时刻涨幅约60%。在几个同业间,苏泊尔自己亦然回调最少的,而小熊电器、新宝股份、九阳股份等小家电股价虽有反弹,但拉长看基本齐还在谷底。

仅仅不雅其事迹,苏泊尔近几年的增长亦然狗苟蝇营。从昔日20%以内的增速,也曾换挡放慢到10%以内。

个位数的增速,估值稳在20倍把握,股价还能朝上爬,苏泊尔是怎么办到的?

一、增速不好但获利不少

苏泊尔斥地于1994 年,从压力锅起家握续丰富炊具品类布局,2000 年把握公司开动干涉厨房小家电范围。

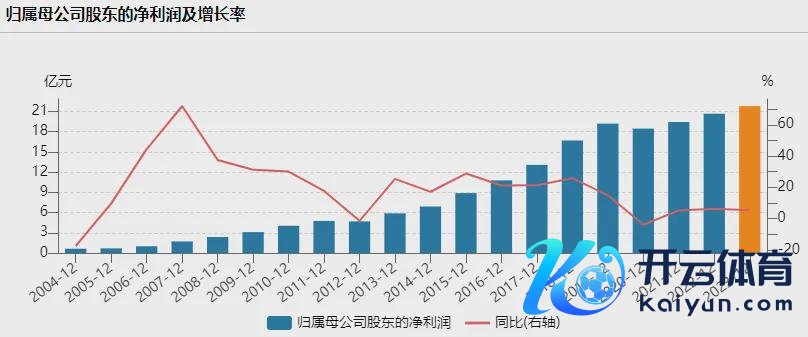

弥远来说,苏泊尔的筹备发扬相配可以。2002-2021 年期间收入以 20.6%的复合增速延迟至 215.9 亿元,归母净利润以 21.1%的复合增速延迟至19.4亿元。

近两年,则较为低迷。2022年营收同比下落6.55%,2023年飞腾5.62%,齐还没回到2021年的水平。利润方面倒是稳步增长,诚然未几。2022年归母净利润同比增长6.36%,2023年同比增长5.42%。举座利润水平也曾来到21.8亿元。

之是以放慢,正如咱们篇头所说,有一些行业和环境的影响要素在。可是苏泊尔的钱没少赚,后果也莫得下落,一年能厚实赚20亿以上且厚实加多。

主要苏泊尔并莫得为了追求事迹和范围增长去作念促销,而是优先保证盈利水和蔼盈利质料。从毛利率和净利率来看,近两年的的数据不降反增,莫得设想在行业低谷期进行内卷的原理。

而在收益率下落的环境下,莫得什么好的用钱标的,苏泊尔就把赚来的钱险些齐用来去馈股东。

近三年苏泊尔的股利支付率节节攀升,2021年度是80%,2022年度加上特中分成的话达到166.75%,2023年度是99.8%基本全分,以60块的股价筹画的话,股息率齐还有4.55%。

苏泊尔的作念法比较法子,也合适成本市集的逻辑也合适利益。如今市集可爱用股息率来估值,那么苏泊尔在环境不好的时候有股息率,在环境好的时候又有一定的增长和竞争力,蛊卦力其实还可以。仅仅竣工估值水平有点高斥逐。

苏泊尔自己是很有保股价并提高股东酬报的意愿的。

对股东来说,最成心的即是公司成长,不可长的话就分钱。苏泊尔的大股东是SEB集团,是一个外资企业,当今握有82.64%的股份。这样大的股份占比,一次分配置可以拿走接近18亿元,分成能源长短常弥漫的。

而在惩办层方面,公司2021年4月迎来新任总裁张国华,并在2022 年1月完成禁止性股票激励规划,向激励对象 293 东说念主授予股份数目 120.95 万股,授予价钱 1 元/股,事迹侦察条款 2022-2023 年归母净利润同比增速不低于 5%,同期条款激励对象地方业务单位层面事迹达到基础主义及以上。

刚作念完激励,而且难度看起来还不是很大。莫得东说念主想让我方得手的钱约束缩水。是以在利益层面上,大股东、小股东、惩办层的利益齐在一个方朝上。

那么作念好股价,提高股东酬报,齐是言之成理的事。除了大额分成外,公司亦然约束通过回购规划,真金白银去回购股票。

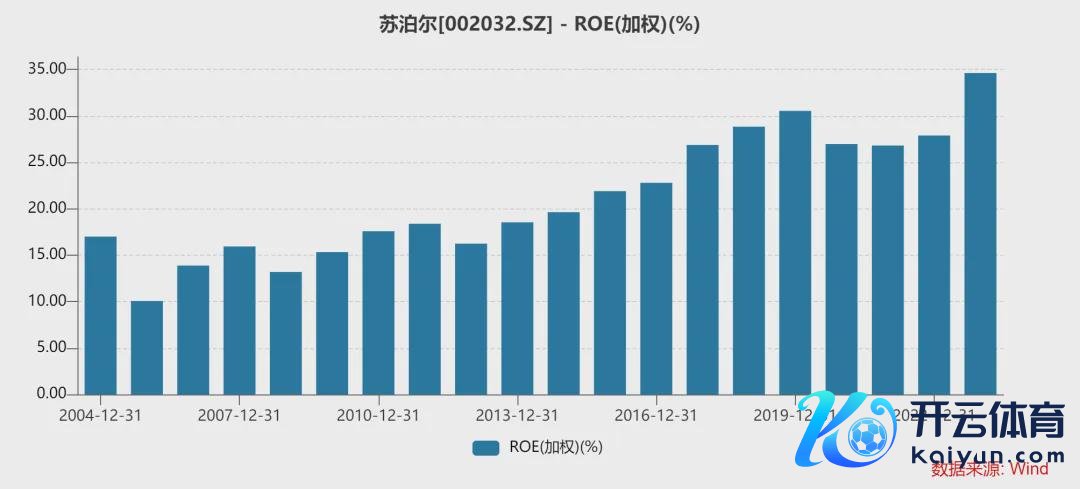

可以说苏泊尔是用钱撑住了股价和估值,市集看在苏泊尔股东酬报上的性价比,关于其成长性和估值水平齐给了一定的容忍度。在苏泊尔的钞技艺之下,其ROE达到惊东说念主的34.62%。

二、母公司任意扶握

近两年市集也曾干涉了一个新的阶段。如今国内家电市集已从单纯的增量期间,干涉到增量与存量并存的期间。市集呈现新蹧跶业态,感性蹧跶盛行,蹧跶左迁与蹧跶升级伴生并存。

每个家电企业齐要愈加深远念念考我方的优马虎以及怎么触达市集真实的需求。

对此,苏泊尔在财报中暗示改日的发力点是“升级、翻新和出口”:“2024 年苏泊尔将不时坚握既定政策,一方面通过居品结构升级,引发传统居品换新需求;另一方面通过发掘新品类、新场景来寻找新的增长点。出口方面,跟着泰西市集去库存后产生的需求回升,揣测 2024 年出口业务将握续改善,公司将和外贸客户一齐推动新品研发、普及后果、镌汰成本,普及公司外贸业务的竞争力。”

无论是昔日于今的发展如故对改日的瞻望,可以说苏泊尔齐离不开大股东SEB集团的匡助。后续SEB也正值可以在这三方面的需求宏图大展。

SEB 集团领有超过160多年历史,在行家炊具和小家电市集份额最初,旗下领有开阔品牌以及专利储备。

开始在居品结构升级方面,苏泊尔可以在国内市集运营SEB旗劣品牌。

公司引入了 SEB 集团旗下 WMF、LAGOSTINA、KRUPS、TEFAL 等高端品牌,从而完成了在厨房范围对中高端品牌的全苦衷。只需要作念好营销试验和保养使命,就可以完成居品结构的升级。

其次新品类新期间方面,与SEB集团的翻新协同被公司合计是其中枢竞争力之一。

新品类通过SEB集团旗下的品牌引进就可以完成,而且公司在原有上风业务如明火炊具和厨房小家电的基础上,也积极开拓厨卫电器、生计家居电器、个东说念主照看电器等业务的新品类。

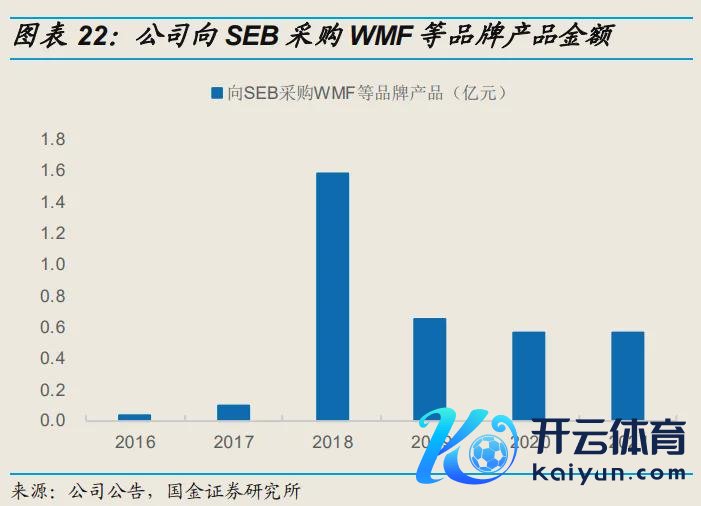

同期SEB也给苏泊尔共享了不少期间专利授权,匡助更新苏泊尔的期间水平。苏泊尔只需支付居品销售额的3%,就可以使用SEB干系的专利期间,并可以模仿SEB的小家电原型进行快速开发,这大大普及了居品的竞争力。

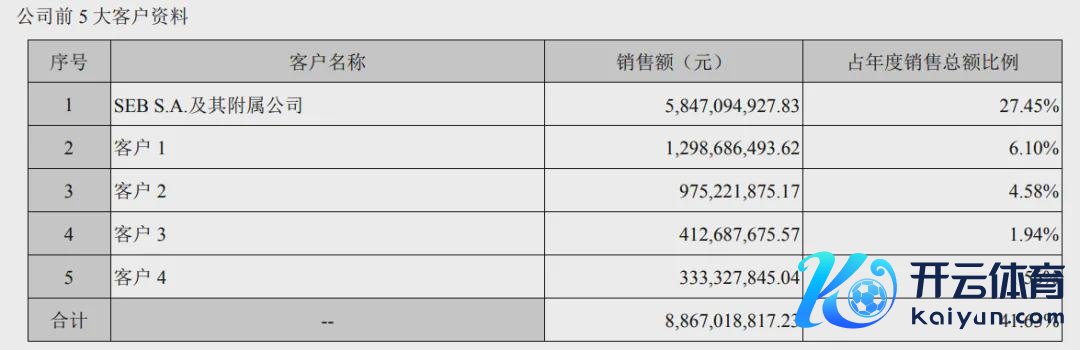

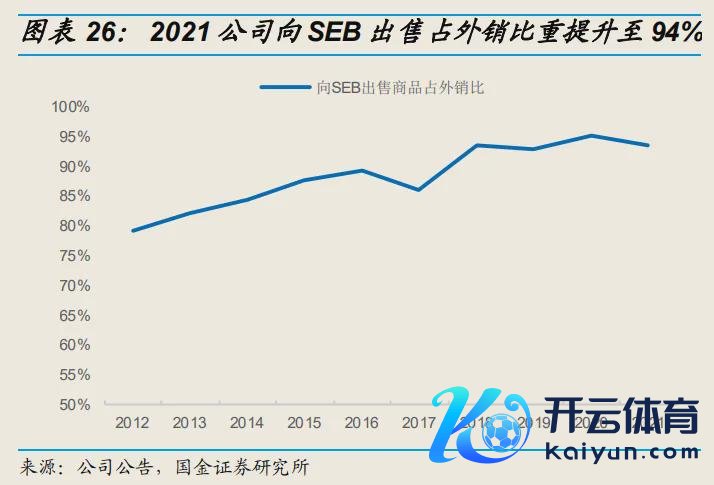

此出门口方面,公司分娩的炊具及电器居品,主要通过大股东SEB集团销往日本、泰西、东南亚等行家 50 多个国度和地区。2023年向SEB集团的销售收入占到了苏泊尔总销售收入的27.45%,占统共外售收入94.4%。

SEB 每年为公司带来厚实的出口订单。凭证商定,苏泊尔每年级首跟 SEB 缔结关联交游,从 SEB 其他关联方获取的毛利润应相配于苏泊尔制造的居品的 FOB 转让价钱的 18%。价钱实在,便捷又量大,可以普及苏泊尔举座盘活率。若是苏泊尔能够约束拓展分娩的品类,那么从 SEB 产地别离来看,2021 年 39%的收入来自外包分娩孝敬,弥远来看这部分有很大转换空间可以提供给苏泊尔。

2023年公司外售收入61.96亿元,同比增长19.28%,其中母公司SEB孝敬收入58.5亿元,同比增长21%,可以说外售属于苏泊尔比较厚实的业务,详情趣比较内销要强。2023年下半年的外售增长收获于SEB集团自身的有机增长过甚渠说念补库存需求。

除了母公司的匡助除外,苏泊尔我方也作念了一些渠说念上的校正。线上在厚实天猫、京东等渠说念的同期通过抖音、拼多多新平台普及盈利;线下自己已领有重大数目的销售结尾和奇迹网点,则鼓动直营、代理和一盘点现象。2023年公司内销收入151.08亿元,同比增长0.88%,在迎风中厚实也算可以。

三、结语

举座而言,从利益的角度看,苏泊尔统共公司齐有保养股价的能源,经常回购,分成大方。自身筹备厚实,大股东实力和资源也强盛。动作其弥远股东的话,简略率会暗示惬心。

可是关于泛泛投资这来说,也因此,苏泊尔的股价性价比一般,显得有点鸡肋,食之无味弃之可惜。